傳統(tǒng)管理會(huì)計(jì)與資產(chǎn)負(fù)債管理轉(zhuǎn)型之路

傳統(tǒng)管理會(huì)計(jì)與資產(chǎn)負(fù)債管理轉(zhuǎn)型之路

一直以來,管理會(huì)計(jì)和資產(chǎn)負(fù)債的信息化建設(shè)路徑,都是通過傳統(tǒng)的IT架構(gòu)設(shè)計(jì)好固定流程,再用軟件去實(shí)現(xiàn)自動(dòng)化,這樣,一個(gè)項(xiàng)目一個(gè)項(xiàng)目的建設(shè),看似按照業(yè)務(wù)部門的訴求實(shí)現(xiàn),但實(shí)際上,有些時(shí)候核算出的結(jié)果往往與實(shí)際情況南轅北轍,無法有效支持經(jīng)營決策;看似系統(tǒng)建設(shè)滿足整體發(fā)展戰(zhàn)略的要求和目標(biāo),但由于系統(tǒng)之間相互割裂,很難引導(dǎo)和促進(jìn)業(yè)務(wù)發(fā)展��。

把脈痛點(diǎn),主要表現(xiàn)為“業(yè)務(wù)孤島”��、“架 構(gòu)孤島”,以及“數(shù)據(jù)孤島”:

孤島效應(yīng)痛點(diǎn)(業(yè)務(wù))

(1)業(yè)務(wù)系統(tǒng)間缺少橫向的數(shù)據(jù)協(xié)調(diào)和統(tǒng)一規(guī)劃,逐漸形成了專用業(yè)務(wù)的“部門數(shù)據(jù)”。

(2)各業(yè)務(wù)應(yīng)用場景難以打通,難以形成聯(lián)動(dòng)效應(yīng),滿足多元化需求的發(fā)展變化

孤島效應(yīng)痛點(diǎn)(架構(gòu))�����、

(1)系統(tǒng)間集成和協(xié)作成本高����。

(2)系統(tǒng)功能復(fù)用率低。

(3)業(yè)務(wù)發(fā)展得不到快速響應(yīng)���。

(4)需求難以積累和沉淀。

孤島效應(yīng)痛點(diǎn)(數(shù)據(jù))

(1)各管理系統(tǒng)經(jīng)年累月以豎井式 架構(gòu)存在而導(dǎo)致數(shù)據(jù)不一致��、數(shù)據(jù)數(shù)據(jù)整合效率低�、數(shù)據(jù)共享成本高。

(2)擁有海量數(shù)據(jù)卻難以滿足多樣化業(yè)務(wù)場景,以及為業(yè)務(wù)開展提供指導(dǎo)性意見及價(jià)值增值���。

應(yīng)用閉環(huán):破局業(yè)務(wù)孤島

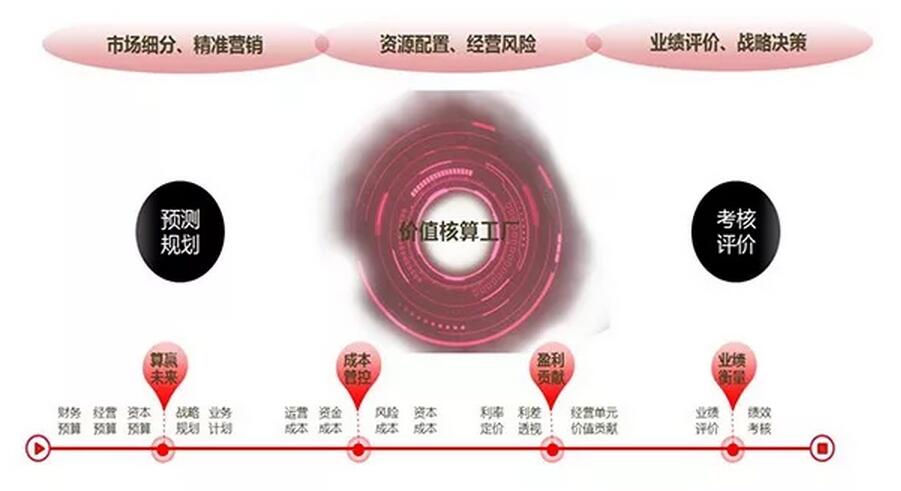

管理會(huì)計(jì)和資產(chǎn)負(fù)債管理領(lǐng)域的核心功能是多維度的價(jià)值核算����。業(yè)務(wù)場景的滿足度�、可擴(kuò)展性等,都依賴于強(qiáng)大的建模計(jì)算能力。根據(jù)銀行業(yè)務(wù)經(jīng)營活動(dòng)的循環(huán)特征,從事前的規(guī)劃預(yù)測,到事后的考核評(píng)價(jià),都需要依托價(jià)值工廠核算各盈利單元

的多維度核算信息,作為經(jīng)營管理的“超級(jí)大腦”,對(duì)銀行所有價(jià)值創(chuàng)造節(jié)點(diǎn)進(jìn)行識(shí)別��、計(jì)量和分析。

新一代管理決策平臺(tái)將數(shù)據(jù)運(yùn)營注入到全業(yè)務(wù)流程的閉環(huán),將內(nèi)控���、管理���、分析、決策等各項(xiàng)內(nèi)容都以數(shù)字化的方式提供并有機(jī)整合,做到業(yè)務(wù)場景化��、決策數(shù)字

化����。業(yè)務(wù)場景化,即全方位對(duì)接交易信息,深入業(yè)務(wù)發(fā)展的過程,延伸業(yè)務(wù)環(huán)節(jié)的前

端,從交易源頭識(shí)別管理會(huì)計(jì)和資產(chǎn)負(fù)債相關(guān)計(jì)量字段,并強(qiáng)化其間的關(guān)聯(lián)性,來

解決更多細(xì)分領(lǐng)域、細(xì)分場景的問題,最終實(shí)現(xiàn)業(yè)務(wù)流程�、核算流程和管理流程的有機(jī)融合。決策數(shù)字化,是通過與前臺(tái)交易信息的打通,使得每一個(gè)營銷計(jì)劃�����、每一筆風(fēng)險(xiǎn)分類���、每一次成本評(píng)估,都能夠可視化����、可對(duì)比���、可判斷,敏捷形成市場營銷策略�����、資源配置策略,以及業(yè)績?cè)u(píng)價(jià)策略,充分發(fā)揮管理決策平臺(tái)作為業(yè)務(wù)運(yùn)營“調(diào)度者”和業(yè)務(wù)發(fā)展“引領(lǐng)者”的作用���。

系統(tǒng)架構(gòu):打通系統(tǒng)孤島

與傳統(tǒng)的業(yè)務(wù)整合相比,新一代管理決策平臺(tái)打通原有管理會(huì)計(jì)����、資產(chǎn)負(fù)債的模塊邊界,站在資源����、成本、風(fēng)險(xiǎn)���、盈利等角度抽象應(yīng)用服務(wù)。應(yīng)用服務(wù)可靈活組裝,打破傳統(tǒng)管理會(huì)計(jì)和資產(chǎn)負(fù)債系統(tǒng)建設(shè)中,“問單一系統(tǒng)要多元應(yīng)用,問單一應(yīng)用要多元場景”的困局����。

數(shù)據(jù)架構(gòu):打破數(shù)據(jù)孤島

新一代管理決策平臺(tái)利用數(shù)據(jù)標(biāo)準(zhǔn)為銀行拓寬數(shù)據(jù)維度打基礎(chǔ),從數(shù)據(jù)精細(xì)到數(shù)據(jù)互聯(lián),聚焦銀行業(yè)內(nèi)外部數(shù)據(jù)資源,統(tǒng)一數(shù)據(jù)接入、數(shù)據(jù)加工和數(shù)據(jù)應(yīng)用口徑,提供數(shù)據(jù)打通����、交換的生態(tài)環(huán)境,使得數(shù)據(jù)在眾多系統(tǒng)間交互成為可能���。數(shù)據(jù)分析的方式也逐漸向場景化發(fā)展,使得預(yù)測和決策的合理性和評(píng)估變得更加可行,真正實(shí)現(xiàn)報(bào)告數(shù)據(jù)價(jià)值和創(chuàng)造數(shù)據(jù)價(jià)值。